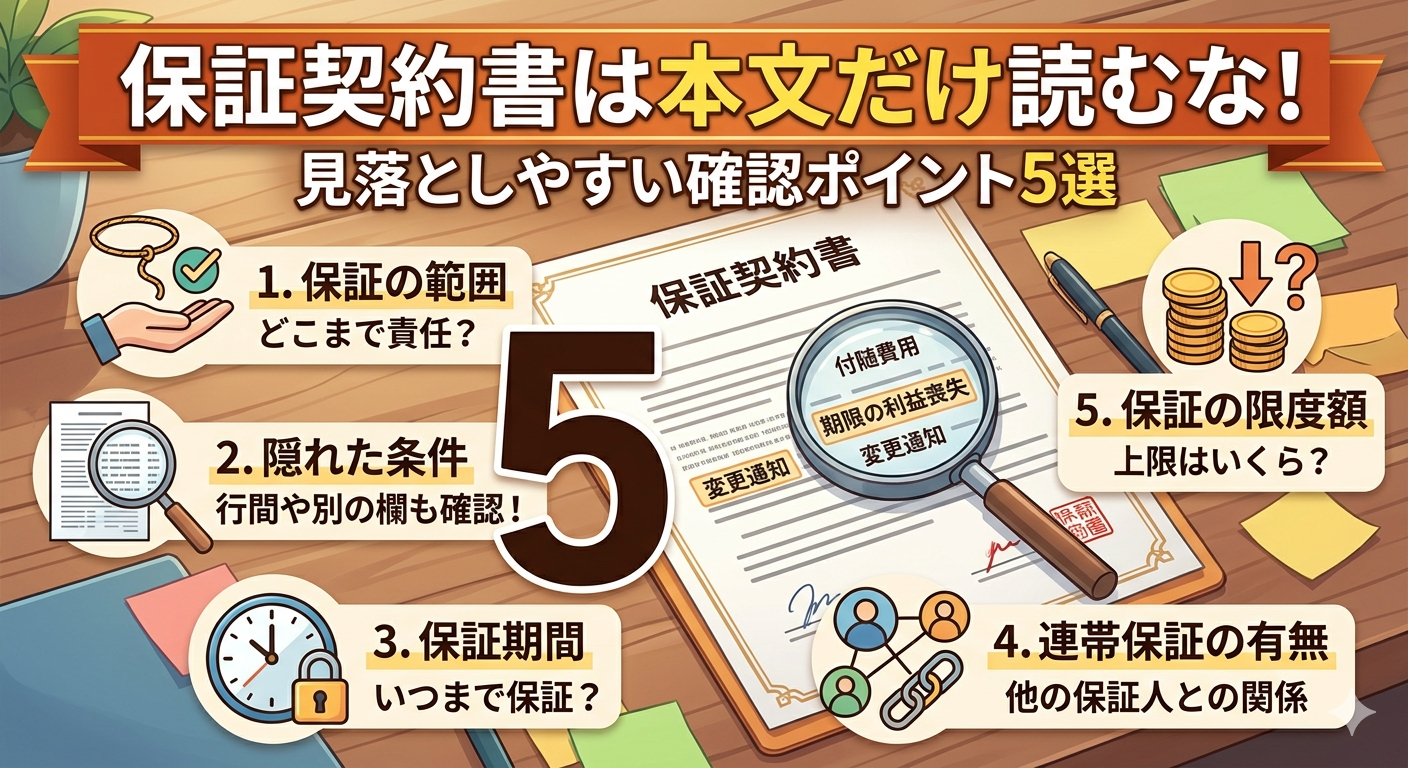

保証契約書は本文だけ読んでも足りません。見るべきは、初回保証料・更新保証料・保証範囲・特約・備考欄・支払条件です。保証会社は保証人の完全な代わりではなく、主に契約書に定めた金銭債務を一定範囲で保証する仕組みとして理解した方が実務に近いです。

結論から言うと、保証契約書は本文だけ読んでも足りません。

本当に確認すべきなのは、初回保証料・更新保証料・保証範囲・特約・備考欄・支払条件です。

さらに大事なのは、保証会社を「保証人の完全な代わり」と考えないことです。

実務では、保証会社は主に賃料や共益費などの金銭債務を、契約書に書かれた範囲で保証する仕組みとして読む方が正確です。

ここを勘違いしたまま契約すると、

「保証料を払ったのに結局自分が請求されるの?」

「更新時にもお金がかかるの?」

「口座振替手数料まで別なの?」

というズレが起きます。

今回は、実際の保証契約書2例をもとに、個人情報を伏せた上で、契約前に見落としやすい確認ポイント5つを整理します。

保証会社は「保証人の完全な代わり」ではない

最初にここをはっきりさせます。

保証会社は、何でも全部背負ってくれる存在ではありません。

契約書には、保証対象として家賃、共益費・管理費、駐車場使用料、変動費、水道光熱費、鍵交換費、原状回復費用などが並ぶことがありますが、これは契約書に定めた範囲の金銭債務を保証するという話です。

つまり、「保証会社が入る=何があっても自分の責任が軽くなる」ではありません。

むしろ現場感覚では逆です。

保証会社が入ることで、未払いが起きたときの回収ルートが明確になります。

保証会社が先に立て替える商品でも、最終的に契約者本人の支払義務が消えるわけではない、ここを雑に考えると危ないです。

確認ポイント1|初回保証料と更新保証料は別物

ここを軽く見る人が多いですが、かなり危ないです。

保証契約では、最初に払う初回保証料だけで終わるとは限りません。

初回保証料は一般的に月額賃料の30〜100%程度が相場ですが、審査結果・プラン・保証会社によって幅があります。さらに契約を継続する限り、以下のような追加費用が定期的に発生する設計が多いです。

| 費用項目 | 相場の目安 | 発生タイミング |

|---|---|---|

| 初回保証料 | 月額賃料の30〜100%程度 | 契約時1回 |

| 更新保証料(年間型) | 1万円前後〜2万円程度 | 1年ごと |

| 継続保証料(月次型) | 月額賃料の1〜2%程度 | 毎月引き落とし |

| 口座振替手数料 | 月300〜400円程度(税別) | 毎月(特約欄に記載) |

「更新料」「継続保証料」「年間保証料」など呼び方は会社によって違いますが、継続する限り追加費用が発生する設計という実態は変わりません。

ここでの注意点は単純です。

- 初回保証料だけ見て安心しない

- 更新保証料・継続保証料の有無と料率を確認する

- 年間型か月次型か、いつ引き落とされるかまで見る

「更新保証料まであるなんて聞いてない」

でも、契約書に書いてあれば、後から揉めても弱いのは読んでいない側です。

確認ポイント2|保証範囲は会社名ではなく契約書で見る

これもかなり大事です。

読者がやりがちなのが、「保証会社Aならこう」と会社名で判断することです。これは雑です。

同じ保証会社でも、プラン・契約時期・住居用か事業用か・毎年支払型か月次型かで中身が変わります。

保証範囲で最低限見るべきなのは次の3つです。

- 何が保証対象か

- 何が免責か

- 立替後に誰へ返すのか

保証会社によって、保証対象の範囲はかなり違います。たとえばこういった違いが実際にあります。

| 保証項目 | 保証される場合 | 保証されない場合 |

|---|---|---|

| 賃料・管理費・共益費 | ほぼすべての商品 | — |

| 原状回復費用 | プランによる | 基本プランでは対象外が多い |

| 残置物処理費用 | 対応商品は上限なし保証も | 未対応の商品も多い |

| 明渡訴訟・法的手続き費用 | 上限なし保証の商品あり | 保証限度額内のみの商品あり |

| 変動費・更新料・違約金 | プラン次第で保証対象 | 基本プランでは対象外が多い |

特に「法的手続き費用」は、賃料が月6万円の物件で明渡訴訟まで進んだ場合、弁護士費用等を含めると賃料の10ヶ月分以上かかることもあります。これを上限なしで保証する商品もあれば、保証限度額内しかカバーしない商品もあります。「家賃だけの話だと思っていた」という認識は甘いです。

実務では、賃料だけでなく、付随する金銭債務まで広く拾う契約も普通にあります。だから、会社名ではなく、自分がサインするその契約書で見るべきです。

確認ポイント3|本文より特約・備考欄の方が危ない

ここが今回の記事の核心です。

保証契約書は、約款本文だけ読んでも不十分です。本当に危ないのは、個別条件欄・特約欄・備考欄です。

備考欄に複数の個別修正が入ることがあります。

たとえば、約款側で口座振替システム利用料を月額300円(税別)とする特約が入っていても、備考欄ではこれを400円(税別)へ変更する旨が書かれているケースがあります。さらに、保証料月次支払型では利用料を月保証料に含めるという例外まで置かれることもあります。

「約款は読んだけど、備考欄までは見てなかった」

契約書を読む順番はこうです。

- 個別条件欄

- 特約欄

- 備考欄

- 最後に本文(約款)

約款本文は大事ですが、最終的に自分の契約に効くのは個別修正の方です。

ここを読み飛ばすと、費用・支払方法・適用条件を簡単に誤解します。

確認ポイント4|支払日と引落条件を見ていない人が多すぎる

これも契約後によく揉めるポイントです。

確認すべきは金額だけではありません。

- いつ引き落とされるのか

- 何の費用が同時に落ちるのか

- 口座振替が前提なのか

- WEB契約時に自分の手元に残るのは何か

このへんを見ないまま契約すると、

- 「賃料だけ落ちると思っていた」

- 「更新保証料が別日に来た」

- 「原本は自分が持っていると思っていた」

みたいなズレが起きます。

実務では、払えないことより、払う条件を理解していないことの方が後でこじれます。

支払日は、ただの事務処理欄ではありません。未払いや遅延のスタート地点になるので、最初に確認すべき欄です。

確認ポイント5|取扱店欄は軽く見るな。ただし「キックバックあり」と断定するな

ここは誤解しやすいので、雑に書かない方がいいです。

保証契約書には取扱店欄・協定不動産会社欄が設けられることがあります。つまり、保証契約は保証会社だけで完結しているのではなく、管理会社・仲介会社・代理店・取扱店等が関与する設計であることが分かります。

ここで「じゃあ保証料は全部キックバックなのか」と短絡するのはダメです。その断定は雑です。

言えるのはここまでです。

- 商品や取扱形態によって、取扱店手数料等が組み込まれることはある

- ただし、契約書だけで具体的な手数料の流れまでは断定できない

- 読者向け記事で断定しすぎると、記事の信用が落ちる

現場目線で言うなら、保証料には審査・回収・送金・システム・取扱運用・事故対応などのコストが乗っています。そこに流通上の手数料設計が入る商品もありますが、それは商品設計の話であって、「全部そうだ」と断定するのは雑です。

滞納したら保証会社が払って終わり、ではない

ここも誤解が多いです。

保証会社が入っていても、滞納したら何も問題が起きないわけではありません。

保証会社が代位弁済した後も、契約者本人への請求は続きます。

保証会社は「払って終わる係」ではなく、契約管理と回収のルールが組み込まれた仕組みです。

現場の本音で言えば、危ないのは払えない人より、連絡しない人です。

払えない事情があっても、早い段階で連絡し、入金予定や相談ができる人はまだ交渉余地があります。一方で、放置すると、契約者・管理会社・保証会社の関係は一気に悪くなります。

よくある勘違い

- 勘違い1|保証会社がいるなら保証人と同じ

違います。実務上は、契約書で定めた金銭債務の保証として見る方が正確です。 - 勘違い2|初回保証料だけ払えば終わり

違います。更新保証料、継続保証料、月額保証料、口座振替費用が別にある契約は普通にあります。 - 勘違い3|約款本文だけ読めば十分

違います。備考欄で本文の内容が修正されることがあります。 - 勘違い4|保証料が高い=全部管理会社の儲け

雑すぎます。取扱店が関与する商品はありますが、契約書だけで具体的な分配構造までは断定できません。

契約前に今すぐやるべきこと

✅ 保証契約書の確認リスト

- 初回保証料はいくらか

- 更新保証料・継続保証料はあるか

- 月額費用はあるか

- 口座振替手数料は別か

- 保証範囲はどこまでか

- 特約と備考欄に修正がないか

- 支払日はいつか

- 原本や控えはどう扱われるか

不明点は「電話で聞いて終わり」ではなく、メールや書面で記録を残すこと。

契約は、説明を受けたつもりでも後で簡単に記憶がズレます。

まとめ

保証契約書で本当に見るべきなのは、本文だけではありません。

初回保証料・更新保証料・保証範囲・特約・備考欄・支払条件です。

そして、保証会社は「保証人の完全な代わり」ではなく、「契約書に定めた金銭債務を一定範囲で保証する仕組み」として理解するのが実務的です。

ここを雑に読むと、後で

- そんな費用聞いていない

- それも保証対象なのか

- 更新時にも払うのか

- 口座振替条件が違う

- 滞納後も請求が続くのか

というズレが起きます。

正直に言うと、保証契約書は読みづらいです。

でも、読みづらいからこそ、「本文だけ読んだ」「説明を受けた気がする」で済ませるのが一番危ないです。

契約前は、

個別条件欄 → 特約 → 備考欄 → 本文

この順番で見てください。それだけで、かなり事故を減らせます。

保証契約書は、読みにくいからこそ”どこを見るか”を知っている人が強いです。

次は、保証会社が実際に何を保証しているのかをさらに整理します。

最後まで読んでいただき、ありがとうございました。

「こんな保証会社のトラブルがあった」「契約前に気になることがある」など、

ちょっとしたことでもコメントいただけると次の記事の参考になります。

現場目線で返せるものはコメント欄でお答えします。

本記事は一般的な情報提供を目的としたものであり、法的助言その他の専門的助言を行うものではありません。実際の対応は契約内容、事実関係、地域運用、最新の法令・判例等によって異なるため、必要に応じて弁護士その他の専門家へご相談ください。

コメント