- 結論(検索の答えを即出す)

- そもそも保証会社とは何か(入居者が一番勘違いするところ)

- 保証会社の種類を知るのは契約者にとって必要(理由:方向性が読める)

- CICとは何か(審査の硬さに直結)

- なぜ保証人から保証会社に一気に切り替わったのか(背景)

- いつ・どの時点で何が起きるか(滞納〜解除通知〜明渡訴訟までの時系列)

- なぜ明渡訴訟の前に「解除通知」を送るのか(超重要)

- 管理側が早期に交わす書面は「本気度」のサイン(約束どおり退去する人は少ない)

- 任意解約の方が費用が抑えられる(入居者にもオーナーにも得)

- 保証会社運用の現実(専業/クレジット/自社補償)

- よくあるケース(入居者が今すぐ使える判断)

- 今すぐやるべき行動(入居者向け)

- 補足:更新料・解約予告・短期違約金(オーナー・管理会社向けの説明)

- 内部リンク提案(記事を単発で終わらせない)

- 最後に(御礼+コメント募集)

結論(検索の答えを即出す)

保証会社は「家賃を肩代わりしてくれる優しい存在」ではありません。

滞納後の回収と、必要なら退去(明渡)までの出口戦略を含めた“運用システム”です。

現場では状況によるものの、滞納2ヶ月で解除通知を出すケースが多い(あなたの運用では「解除通知到着後7日以内の支払い」)。ただし同時に、任意解約(合意退去)交渉も並行して進めます。

そして、明渡訴訟に入る目安は滞納4ヶ月前後が多い。理由は、任意解決が崩れたときに「確定させる」必要が出るからです。

さらに現場で大事なのは、任意解約の方が費用を抑えられるという事実。

明渡訴訟はお金と時間がかかり、裁判費用や手続きコストが乗ります。入居者側も「滞納を重ねて詰む」より、早めに引越しで着地した方が損が小さいケースが多い。

本記事は一般的な情報提供であり、法的助言ではありません。

そもそも保証会社とは何か(入居者が一番勘違いするところ)

保証会社の役割を一言で言うと、

入居者が家賃を払えない時に、オーナー側の回収を止めないための仕組みです。

入居者から見ると「保証料を払っているのだから守ってくれる」と感じやすい。でも実務は違います。

- 代位弁済(立替)が起きても、あなたの支払い義務が消えるわけではない

- ただ、支払先が「オーナー・管理会社」から「保証会社」に移るだけ

- 連絡不能・虚偽申告・約束破りがあると、途端に「任意解決」ではなく法的ルートへ寄せられる

つまり保証会社は、入居者を救う制度というより、貸す側が損失をコントロールするための運用装置です。

保証会社の種類を知るのは契約者にとって必要(理由:方向性が読める)

ここ、あなたの言う通りで、記事の価値ポイントです。

保証会社の種類が分かると、滞納後にどう動くか=方向性が読めます。

- 「早めに圧が強くなるタイプ」

- 「任意解約に寄せやすいタイプ」

- 「訴訟で確定させる傾向が強いタイプ」

これを知らずに「なんとかなるでしょ」で放置すると、最悪のルートに乗ります。

CICとは何か(審査の硬さに直結)

CICは、**信用情報機関(クレジットの“履歴データベース”)**です。

クレジットカードやローンなどの契約・支払い状況(遅延の有無など)が登録され、加盟している会社は審査で照会することがあります。

ここで勘違いしがちなのが、「保証会社が勝手に何でも見られる」ではない点。

現場的には、審査の仕組みが“信用情報を強く見る設計”かどうかで、通る・落ちるが変わります。

なぜ保証人から保証会社に一気に切り替わったのか(背景)

昔は保証人を付けるのが主流でした。

でも現場では、保証人から回収できないケースが多い。さらに、保証人に関して保証上限(極度額など)を定めるルールが実務に影響し、結果として保証会社が一気に広まりました。

オーナーの本音は単純です。

「保証人は“いるだけ”になりやすい。保証会社は“運用が回る”」

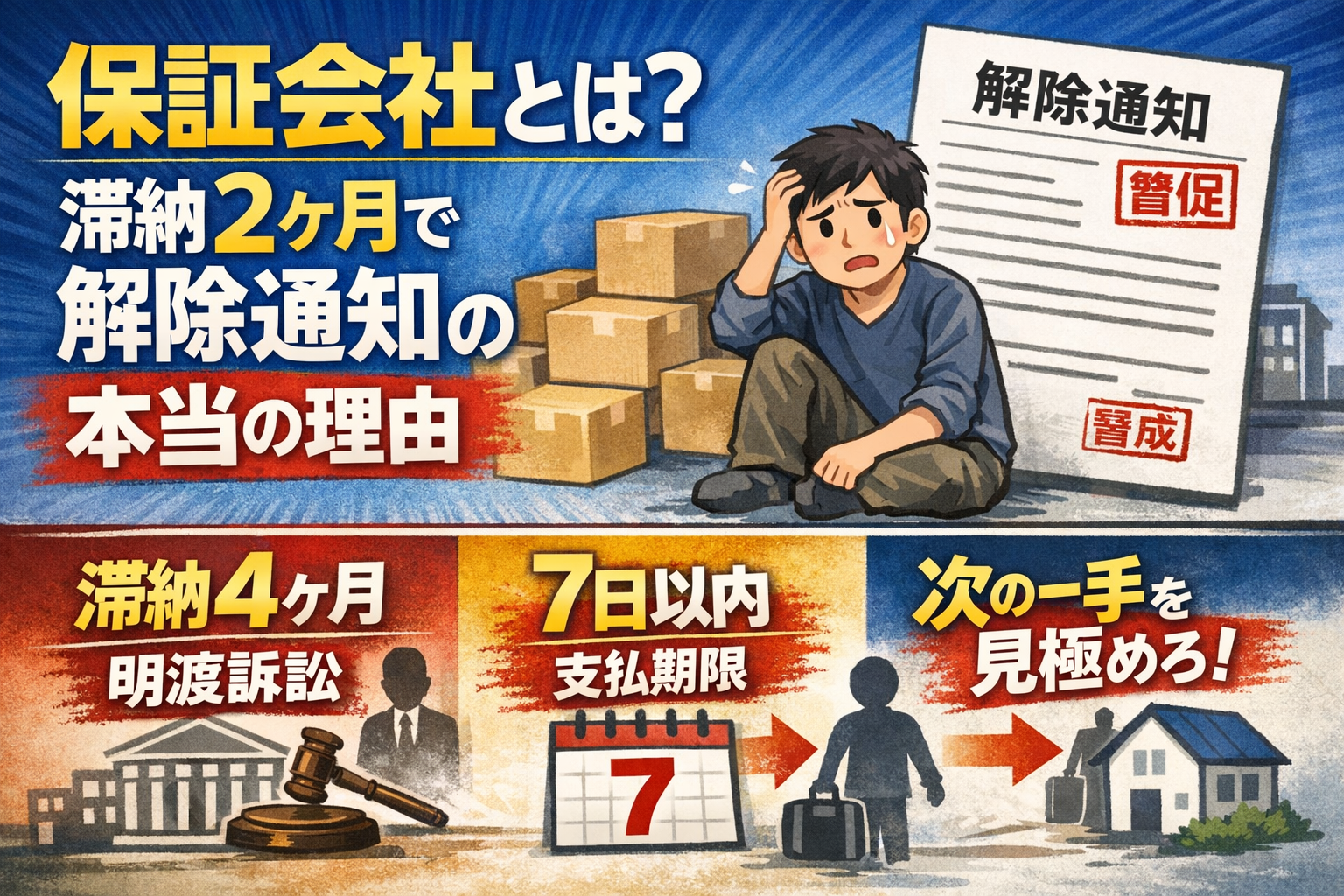

いつ・どの時点で何が起きるか(滞納〜解除通知〜明渡訴訟までの時系列)

ここが一番重要。入居者の不安は「いつ何が起きるのか分からない」から増幅します。

滞納1ヶ月目:督促フェーズ(まだ戻れる)

- 入金確認 → 電話/SMS/メール

- 管理会社の内部判断:失念か、資金繰りか、逃げか

- ここで連絡が取れて、支払計画が出る人は“任意解決枠”に残ります

滞納2ヶ月目:解除通知フェーズ(現実ライン)

状況によるが、現場では滞納2ヶ月で解除通知を出すケースが多い。

あなたの運用ではここが明確で、解除通知はオーナー名義で

「到着後7日以内に滞納解消しないと契約解除する」

という契約終了の宣告です。

ただし、ここで勘違いしてはいけない。

解除通知=即退去ではない。でも、放置すると“任意で終わる道”が細くなります。

同時に、現場は合理的なので、任意解約(合意退去)交渉も並行します。

理由は単純。明渡訴訟はお金と時間がかかるからです。

ここで入居者がやるべきことは一点。

言い訳ではなく、支払計画か、退去計画のどちらかを出す。

これが出ないと、次のフェーズに押し出されます。

滞納3〜4ヶ月目:訴訟準備が現実化

明渡訴訟に入る目安は、現場感として 滞納4ヶ月前後が多い。

任意交渉に時間をかけても回収できない場合、オーナー側は確定手段が必要になるからです。

なぜ明渡訴訟の前に「解除通知」を送るのか(超重要)

明渡訴訟は「明渡(あけわたし)」、つまり

契約が解除されているのに、住んでいる/荷物が居室に残っている状態を解消するためにやります。

だから、先に必要なのが「解除」という状態の確定。

- 解除通知を送る

- 解除したのに居座っている(または残置物がある)

- その矛盾を法的に解消して、明渡しを実現する

この順番です。

管理側が早期に交わす書面は「本気度」のサイン(約束どおり退去する人は少ない)

ここが今回の追加の肝。めちゃくちゃ現場です。

結論:管理側が早期に書面を取り始めたら、

「口約束では終わらない」と判断している=保証会社・管理会社の本気度が上がっています。

なぜか?

現場感覚で言うと、約束どおり退去する人は少ない。

「出ます」「払います」は簡単に言える。でも、実行されないことが多い。

だから管理側は、逃げ道を潰す書面を取ります。

早期に交わす書面(例)と目的

- 解約合意書:退去日・支払条件・鍵返却・残置物・原状回復を確定

- 覚書:分割支払いの期日と不履行時の扱い(合意解除へ移行など)

- 動産処分に関する委任状(取り扱い注意):残置物トラブルを避けるための条件整理

※これがあるから即処分できるわけではない。条件と手順が重要。

入居者向けに言うならこうです。

書面を求められたら「管理側が詰めに入った合図」。

ここからは“気持ち”ではなく“条件”で動かないと、損が膨らむ。

任意解約の方が費用が抑えられる(入居者にもオーナーにも得)

明渡訴訟はお金と時間がかかります。

訴訟コスト、弁護士費用、手続き負担、回収不能期間が積み上がる。保証があっても、裁判費用が無限に出るわけではないし、時間損は残ります。

だから現場はこう考えます。

- 早期に任意解約で退去まで決められるなら、それが一番コスパが良い

- 入居者も、滞納を重ねて「選択肢が消える」前に、引越しで着地した方が現実的なことが多い

ここを記事で言い切れると、読者の行動が変わります。

保証会社運用の現実(専業/クレジット/自社補償)

あなたの現場比率に合わせて、読者が「自分がどれに乗ってるか」を判定できるように書きます。

1)専業:審査は通りやすく見えるが、解除後は固く、圧が強い

- 「保証を使ってもらえないと成立しない」ため、審査は緩く見える方向に寄る

- 解除後フローは固い。圧が強く、強引に感じる場面もある

- ただし訴訟は金がかかるので、連絡と計画が出る相手は合意退去に寄せやすい

2)クレジット:審査は硬い。訴訟で確定させる傾向が強い

- 上場母体などが多く、運用がドライ

- 審査が硬い=入口で落ちる人も多い(信用情報が効く)

- 任意より訴訟で“確定”を優先する傾向が出やすい

3)自社補償:儲かるが危険。裏に専業がいるかで別物

- 専業が入っていない自社補償:事故を抱えるので審査が非常に硬い

- 裏に専業が入っている自社補償:実態は専業設計に近く審査が緩く見えることがある

- 管理会社の特性を活かせて利益率は高い

- ただし入居者側は、カードブラック等で「どの保証スキームに回されるか」で通過も事故後の圧も変わる。ここを見極めないと詰みます

- 管理会社の審査本人確認架電での対応で雰囲気は掴めるのではないか

よくあるケース(入居者が今すぐ使える判断)

ケース:滞納2ヶ月で解除通知。7日以内に払えない。どうすればいい?

まずやる:今日中に連絡。

出すべきは二択です。

- 具体的な支払計画(いつ・いくら・回数)

- 退去計画(任意解約の合意条件)

更新料や違約金で揉めるのは後。揉めた瞬間に“任意の道”が細くなるからです。

今すぐやるべき行動(入居者向け)

解除通知が来たら、これだけ。

- 連絡(放置は最悪)

- 支払計画 or 退去計画を出す(感情より数字)

- 確認質問(この3つだけでいい)

- 「解除条件の期限は何日ですか?(到着後7日?)」

- 「任意解約で合意できる条件は何ですか?」

- 「書面(合意書・覚書)で何を確定したいですか?」

補足:更新料・解約予告・短期違約金(オーナー・管理会社向けの説明)

解除通知は「オーナーが契約を終わらせる宣告」。継続前提の費目(更新料・解約予告・短期違約金)は、保証対象外になりやすく、請求しても揉めやすい。

実務では、回収可能性と紛争コストを見て調整されることが多い。

内部リンク提案(記事を単発で終わらせない)

- 家賃は何日で督促される?(時系列の理解)

- 緊急連絡先の本当の役割(解除後の動き)

- 管理会社が突然訪問する理由(本気度が上がる理由)

- 強制執行の現実(最終局面)

最後に(御礼+コメント募集)

本記事は一般的な情報提供であり、法的助言ではありません。契約条項、更新状況、滞納期間、交渉経緯で結論は変わります。

「解除通知が届いた」「7日以内に払えない」「書面を求められた」など、状況が近い人はコメントください。現場目線で“今どこで何が起きているか”を整理します。

コメント